곧 출시될 세븐나이츠 2의 흥행 여부에 따른 넷마블의 주가 전망을 분석해보겠다.

2020년 11월 15일 현재 동종 게임업체 대비 넷마블의 P/E, EV/EBITDA를 살펴보면 다른 기업들과 비교해서 상당히 고평가 되어있다는 것을 알 수 있다.

| 게임주 | P/E | EV/EBITDA |

| 넷마블 | 39.85 | 26.6 |

| 엔씨소프트 | 26.16 | 17.18 |

| 넥슨 | 25.1 | 14.96 |

| 펄어비스 | 18.75 | 11.11 |

| NHN | 22.16 | 4.99 |

이는 카카오 게임즈, 엔씨소프트, 코웨이, 빅히트 엔터테인먼트 등 넷마블이 지분을 가지고 있는 회사들이 연이어 상장하거나 주가가 대폭 상승하면서 넷마블의 지분가치가 상승한 모멘텀이 반영되었다고 볼 수 있다.

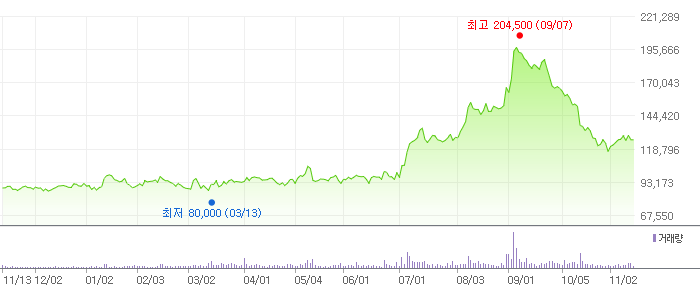

실제 기업들이 연이어 상장할 당시에 넷마블의 주가는 최고 20만 원까지 치솟았으나 현재는 그 모멘텀이 많이 약화되어서 넷마블의 주가는 12만 원대로 유지 중이다. 특히 이런 모멘텀의 약화에는 빅히트 엔터테인먼트의 주가 하락이 큰 영향을 미쳤다고 볼 수 있다.

하지만 넷마블 주가에 긍정적인 뉴스도 있다. 세븐나이츠 2나 A3:Still Alive 글로벌 등 많은 대작의 게임들이 2020년 4Q 이후에 출시를 기다리고 있어서 추가적인 주가 상승의 모멘텀으로도 작용할 수 있다는 분석이 나오고 있다.

특히 얼마 전부터 세븐나이츠 2의 광고를 많이 볼 수 있었고, 공식 홈페이지에서 사전예약도 진행하고 있다. 그리고 11월 18일에 정식 출시를 한다고 한다. 기존 세븐나이츠 1을 즐겨한 입장에서 얼른 사전예약을 했고, 플레이 영상을 보았는데 꽤 재밌어 보여 나름 기대하고 있는 중이다. 현재 추가 성장의 모멘텀이 부족한 상황에서 세븐나이츠 같은 넷마블 자체의 강력한 IP 기반 게임의 출시는 긍정적이다. 과연 세븐나이츠 2 자체가 넷마블 주가에 어느 정도 영향을 미칠 수 있을지 간단하게라도 알아보고 싶어서 넷마블의 목표 주가를 계산해보았다.

Valuation에는 SOTP Valuation을 활용하였다.

일단 세븐나이츠 2만을 기준으로 잡았기 때문에 세븐나이츠 2의 매출을 제외한 다른 게임의 매출과 여타 비용들은 KB금융에서 제공한 리포트의 2021년 컨센서스를 따르기로 하였다.

일단 영업과 관련 없는 보유 자산의 가치를 먼저 계산하면 아래와 같다.

| 지분율(%) | 시가총액(2020.11.15) | 금액(억원) | |

| 엔씨소프트 | 8.88 | 177,388 | 15,752 |

| 카카오뱅크 | 3.94 | 80,000 | 3,152 |

| 카카오게임즈 | 5.64 | 35,590 | 2,007 |

| 빅히트엔터테인먼트 | 25.04 | 56,998 | 14,272 |

| 코웨이 | 25.51 | 54,021 | 13,780 |

카카오 뱅크는 비상장기업이기 때문에 시장 잠재가치를 기준으로 삼았다. 넷마블이 보유한 자산가치의 총합은 48,963억 원이 된다. 그리고 넷마블의 순차입금은 KB금융 리포트 수치인 -6,061억 원을 참고하겠다.

이제 세븐나이츠 2를 제외한 2021년 넷마블 매출 총액을 살펴보겠다.

KB금융에서 제공한 리포트에서 살펴본 세븐나이츠 2를 제외한 게임들의 2021년 매출 총액은 27,132억 원이다.

이제 세븐나이츠 2 흥행의 세 가지 케이스 각각에 대해서 목표주가를 계산해보겠다. 그리고 목표 주가 계산에 사용할 EV/EBITDA는 게임업종의 평균인 14.7을 사용하겠다.

세븐나이츠 2 흥행의 세 가지 케이스

- 세븐나이츠 2가 세븐나이츠 1 만큼의 성공을 거두는 경우

- KB금융 리포트대로 1년에 2,500억 원을 버는 경우

- 아예 쫄딱 망해서 0원을 버는 경우

세븐나이츠 2가 세븐나이츠 1 만큼의 성공을 거두는 경우

세븐나이츠 1이 가장 많은 매출을 낼 때 1년에 약 3,500억 원 정도를 벌여들였다. 이 정도 매출을 기준으로 넷마블의 적정 주가를 계산해보면 아래와 같다.

| 매출(억원) |

30,632 |

| EBITDA(억원) | 5,797 |

| EV/EBITDA | 14.7 |

| 영업가치(억원) | 85,216 |

| 비영업가치(억원) | 48,963 |

| 순차입금(억원) | -6,061 |

| 적정 기업가치(억원) | 140,240 |

| 주식수(주) | 81,823,907 |

| 목표주가(원) | 171,392 |

세븐나이츠 2가 세븐나이츠 1 만큼의 성공을 거둔다고 가정했을 때 적정 주가는 171,392원이 된다.

KB금융 리포트대로 1년에 2,500억 원을 버는 경우

KB금융 리포트에 따르면 1년에 2,500억 원 정도를 번다고 한다. 이 정도 매출을 기준으로 넷마블의 적정 주가를 계산해보면 아래와 같다.

| 매출(억원) | 29,632 |

| EBITDA(억원) | 4,797 |

| EV/EBITDA | 14.7 |

| 영업가치(억원) | 70,516 |

| 비영업가치(억원) | 48,963 |

| 순차입금(억원) | -6,061 |

| 적정 기업가치(억원) | 125,540 |

| 주식수(주) | 81,823,907 |

| 목표주가(원) | 153,427 |

세븐나이츠 2가 1년에 2,500억 원 정도 번다고 가정했을 때 적정주가는 153,427원이 된다.

아예 쫄딱 망해서 0원을 버는 경우

극단적으로 아예 한 푼도 벌지 못하는 경우를 가정해보겠다. 적정주가는 아래와 같다.

| 매출(억원) | 27,132 |

| EBITDA(억원) | 2,297 |

| EV/EBITDA | 14.7 |

| 영업가치(억원) | 33,766 |

| 비영업가치(억원) | 48,963 |

| 순차입금(억원) | -6,061 |

| 적정 기업가치(억원) | 88,790 |

| 주식수(주) | 81,823,907 |

| 목표주가(원) | 108,513 |

아예 한 푼도 벌지 못하는 경우 적정주가는 108,513원이 된다.

개인적으로 세븐나이츠 2의 흥행 여부에 따라 넷마블의 주가가 어떤 방향으로 흘러갈지 궁금해서 한 번 계산해봤다. 계산 방법이 100% 정확한 것은 아니니 결과를 무조건 적으로 믿어서는 안 된다.

엔씨소프트 주가 전망 및 분석

엔씨소프트 주가 전망 및 분석

엔씨소프트는 코로나 19로 인한 언택트 수혜주로써 작년 말 47만 원이었던 주가는 올 7월 최고가 99만 원까지 올랐으나 현재는 조정을 조금 받아 80만 원 선에서 거래 중이다. 조정의 원인으로는 1Q

buyandpray.tistory.com

'기업분석' 카테고리의 다른 글

| 엔씨소프트 주가 전망 및 분석 (0) | 2020.11.28 |

|---|

댓글